你好,

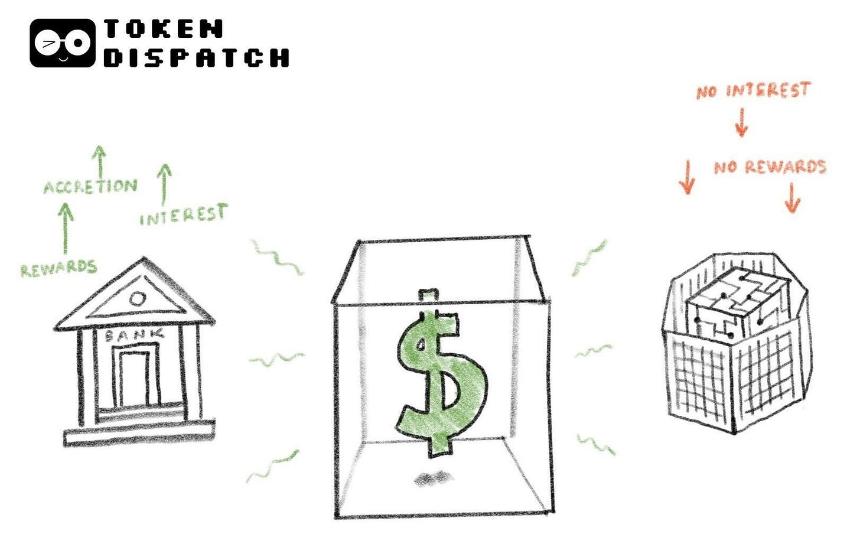

从历史上看,金钱很少是中立的。它是增值的。早在现代银行业出现之前,人们就期望通过持有或借出资金来获得回报。

大约在公元前三千年,古代美索不达米亚实行对白银贷款收取利息。自公元前 5 世纪以来,古希腊利用 nautikà(海事贷款)为高风险的海上贸易提供资金。在这个系统中,贷款人为商人的单次航程的货物提供融资,如果船只沉没,贷款人会承担全部损失,但要求高额利息(通常为 22-30%)才能成功归还。在罗马,利息深深植根于经济生活中,常常导致债务危机,使自愿债务减免成为政治上的必要。

在这些系统中,货币不仅仅是被动的价值储存手段的理念始终如一。持有金钱而不给予补偿是一个例外。即使现代金融出现,人们对货币本质的看法也进一步加强。银行存款为他们赚取利息。人们普遍认为,无法复利的货币会逐渐失去经济价值。

正是在这种背景下,稳定币进入了金融体系。当你剥离区块链时,它们与任何加密货币或投机资产几乎没有共同之处。它们声称是数字美元,适用于区块链驱动的世界,模糊了地理界限并节省了成本。稳定币承诺更快的结算、更低的摩擦和全天候可用性。然而,美国法律禁止稳定币发行人向持有人支付收益(或利息)。

这就是为什么目前正在美国国会审议的《清晰法案》成为一项备受争议的立法。与 2025 年 7 月通过的同级立法《GENIUS 法案》一起阅读时,它禁止稳定币发行者向持有者支付利息,但允许“基于活动的奖励”。

这促使银行业对拟议立法的当前形式表示愤怒。银行业游说的一些修正案旨在完全取消稳定币的奖励。

在今天的深入探讨中,我将告诉您为什么当前形式的《清晰法案》会对加密行业产生影响,以及为什么这会让加密行业明显对拟议的立法感到不满。

进入故事……

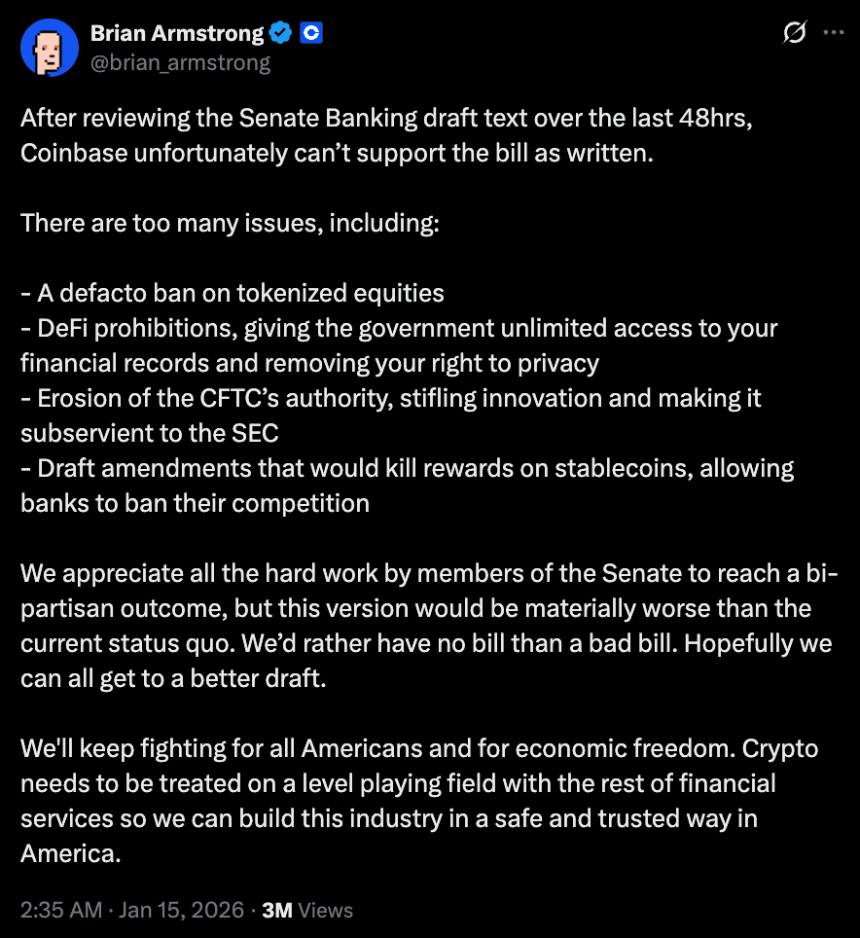

在审查参议院银行委员会的草案后 48 小时内,Coinbase 公开撤回了支持。首席执行官布赖恩·阿姆斯特朗 (Brian Armstrong) 在推特上表示:“我们宁愿没有法案,也不愿收到糟糕的法案。”他认为,声称提供监管透明度的提案将使该行业的处境比现状更糟。

就在美国最大的加密货币公司撤回支持后几个小时,参议院银行委员会推迟了加价,预计将讨论该法案修正案的执行会议。

对该立法的核心反对意见是不容忽视的。该立法旨在将稳定币纯粹视为支付工具,而不是任何形式的货币等价物。这是一个有争议的问题,应该会让那些期望稳定币永远改变支付方式的人感到不安。

此版本的立法将稳定币简化为管道,而不是可用于优化资本的资产。正如我之前所描述的,金钱从来没有这样表现过。通过禁止稳定币使用的基础层利息和基于活动的奖励,该立法限制了稳定币实现收益优化,而他们声称自己在这方面做得最好。

这也是对竞争的担忧出现的地方。如果银行被允许支付存款利息并为借记卡/信用卡的使用提供奖励,为什么要禁止稳定币发行者这样做呢?这使竞争环境向有利于现有企业的方向倾斜,并破坏了稳定币承诺的多重长期利益。

布莱恩的批评不仅仅局限于稳定币的收益率和奖励,还涉及到立法对行业的伤害大于帮助。他还指出了 DeFi 禁令的问题。

@brian_armstrong

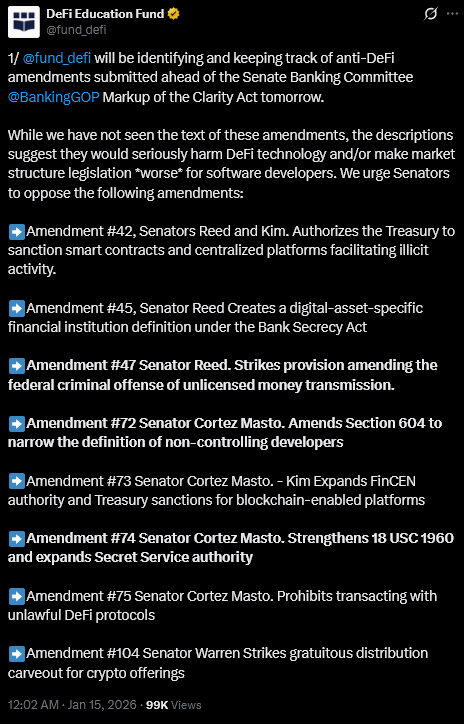

DeFi 政策和倡导组织 DeFi 教育基金也敦促参议员反对看似“反 DeFi”的立法修正案。

“虽然我们还没有看到这些修正案的文本,但描述表明它们将严重损害 DeFi 技术和/或使市场结构立法对软件开发商来说变得更糟,”该组织在 X 上发布。

@fund_defi

虽然《清晰法案》正式承认权力下放,但它的定义很狭窄。处于“共同控制”之下或保留修改规则或限制交易风险能力的协议将受到银行式合规义务的约束。

监管预计将引入审查和问责。然而,去中心化并不是静态的。这是一个动态的范围,需要不断发展的治理和紧急控制,以提供弹性,而不是主导地位。这些严格的定义给开发者和用户带来了额外的不确定性。

然后是代币化,承诺和政策之间存在着巨大的差距。代币化股票和基金提供更快的结算、更低的交易对手风险和更持续的价格发现。最终,它们通过压缩清算周期和减少交易后流程中占用的资本来实现更高效的市场。

然而,当前的 CLARITY 法案草案使代币化证券处于监管困境。该语言并未明确禁止,但在代币化股票的托管方面引入了足够的不确定性。

如果稳定币被纳入支付领域,并且代币化资产在发行时受到限制,那么通往更高效资本市场的道路就会大大缩小。

一些人认为,稳定币可以继续作为支付工具,而收益可以通过代币化货币市场基金、DeFi 金库或传统银行提供。从技术上来说这并没有错。但市场上总有参与者寻求更有效的方法来优化其资本。创新使人们找到解决方法。通常,这些解决办法可能包括将资本转移到海外。有时,这种运动甚至可能是不透明的,这可能会让监管机构后悔没有预见到这种资本外逃。

然而,有一些超越所有其他论点的东西,成为反对该立法的主要论点。很难想象,目前的立法在结构上增强了银行的实力,削弱了创新前景,并阻碍了有助于优化我们当前市场的行业。

更糟糕的是,它可能要付出两个非常高的成本才能做到这一点。该立法扼杀了银行业和加密货币行业之间良性竞争的希望,同时又让银行获得更多利润。其次,它让客户受到这些银行的摆布,而无法选择在受监管的市场内优化其收益。

这些成本高昂,也正是批评者无法提供支持的原因。

令人担忧的是,该立法的目的是保护消费者、提供监管确定性并将加密货币纳入其中,而其条款却巧妙地暗示了相反的情况。

这些规定预先决定了金融体系的哪些部分可以进行价值竞争。虽然银行可以继续在熟悉的边界内运营,但稳定币发行人将感到自己被束缚在更狭窄的经济格局中并在其中运营。

但金钱不喜欢保持被动。它流向效率。历史表明,每当资本被限制在一种渠道时,它就会寻找另一种渠道。具有讽刺意味的是,这正是该法规旨在防止的情况。

对加密行业的好处是,与立法的分歧也超出了加密领域。

该法案仍未在国会获得足够的支持。在没有对一些拟议修正案进行讨论和审议的情况下,一些民主党人不愿意投票赞成。没有他们的支持,该法案就无法推进,即使它将加密行业的反对视为噪音。即使所有 53 名共和党人都投票赞成该法案,也需要参议院全体议员中至少七名民主党人的支持才能以绝对多数通过并克服阻挠。

我不认为美国会达成一项让所有人都满意的法案。我什至认为这是不可能和可取的。问题在于,美国不仅监管一种新的资产分类,而且还试图立法一种其固有属性使其具有高度竞争力的货币形式。这使得事情变得更加困难,因为它迫使立法者面对竞争并制定可能挑战现有企业(在本例中为银行)的条款。

收紧定义、限制允许的行为和保留现有结构的冲动是可以理解的。然而,它有可能将监管变成一种防御性工具,排斥资本而不是吸引资本。

因此,重要的是,对《澄清法案》的抵制不应被解释为反对监督。如果目标是将加密货币整合到金融体系中而不是简单地将其隔离开来,那么美国必须设计规则,让新形式的货币在明确的监管边界内竞争、失败和发展。这也将迫使现有企业提高水平。

最终,伤害其声称保护的选区的立法比根本没有立法更糟糕。

这就是本周深度探讨的全部内容。我很快就会回来提供更多内容。

在那之前,保持好奇心,

普拉蒂克