今天我看到一则新闻报道:Polygon 裁员约 30%。

尽管 Polygon 尚未发表官方声明,但首席执行官 Marc Boiron 在接受采访时证实了裁员,并指出随着新收购的团队加入该组织,整体员工人数将保持稳定。

前员工也在社交媒体上发布了裁员消息,进一步证实了这一消息。

然而,在同一周,Polygon 宣布以 2.5 亿美元收购两家公司。在进行如此重大的采购时裁员似乎很不寻常。

如果这只是裁员,他们就不会花费 2.5 亿美元进行收购。如果是扩张的话,裁员30%就没有意义了。总而言之,这些举措表明了战略性改革。

裁员针对的是现有业务线的员工,为收购后的新团队腾出空间。

2.5 亿美元用于许可和支付渠道

收购的两家公司是 Coinme 和 Sequence。

Coinme 成立于 2014 年,运营法币到加密货币的兑换渠道,并在美国 50,000 多个零售点运行加密货币 ATM。它最有价值的资产是其监管足迹——它在 48 个州拥有资金转移许可证。这些许可证在美国很难获得;甚至像 PayPal 和 Stripe 这样的巨头也花了数年时间收集它们。

Sequence 构建钱包基础设施和跨链路由解决方案。从本质上讲,它让用户只需单击一下即可跨区块链转移资产,从而无需管理桥梁或气体交换。其客户包括 Polygon、Immutable 和 Arbitrum,并且与 Google Cloud 建立了分销合作伙伴关系。

合并收购总额达 2.5 亿美元。 Polygon 将该套件称为“开放货币堆栈”,将其定位为针对银行、支付公司和汇款提供商的稳定币支付中间件。

这是我认为的逻辑:

Coinme 提供合规的法币入口和出口,Sequence 提供直观的钱包和跨链功能,Polygon 提供结算层。它们共同构成了全栈稳定币支付基础设施。

关键问题:为什么 Polygon 会朝这个方向发展?

多边形作为 L2 的路径变得越来越具有挑战性

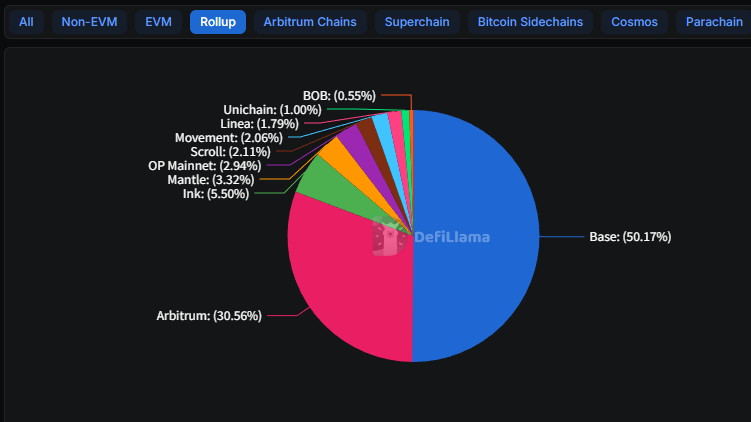

到 2025 年,形势已经明朗:Base 已占据领先地位。

Coinbase 的 L2 的 TVL 从去年初的 31 亿美元增长到 56 亿美元,占据了整个 L2 市场的一半。 Arbitrum 保持了 30% 的份额,但增长甚微。大多数其他 L2 在空投结束后失去了用户活动。

Base 的优势来自 Coinbase 的庞大用户群(超过 1 亿注册用户),因此任何新功能都会自动获得关注。

以借贷协议 Morpho 为例:它在 Base 上的存款已从去年初的 3.54 亿美元飙升至 20 亿美元,主要是因为它被集成到 Coinbase 应用程序中。用户可以直接访问它,无需了解 L2s 或 Morpho 本身。

Polygon 缺乏这种网关。 2024 年,该公司还解雇了 20% 的员工,此举与整个行业更广泛的熊市裁员相一致。

然而,这一次,该公司的财务状况依然健康,但正在积极改变方向。

Polygon 早期的叙述集中于企业采用——与迪士尼在加速器方面的合作、星巴克的 NFT 会员计划、Meta 的 Instagram 铸币和 Reddit 头像等等。

四年后,大多数合作伙伴关系都消失了。例如,星巴克的奥德赛计划去年就被关闭了。

试图在 L2 竞技场上与 Base 正面竞争,让 Polygon 成功的机会微乎其微。技术差距可以弥补,但用户获取渠道更难复制。与其打一场失败的仗,不如寻求新的机会。

稳定币支付:一个充满希望但拥挤的领域

稳定币支付确实是一个快速增长的市场。

到 2025 年,稳定币总市值将超过 3000 亿美元,同比增长 45%。用例已从外汇套利扩展到跨境支付、企业财务、工资等。

但是竞争很激烈。

去年,Stripe 斥资 11 亿美元收购了稳定币基础设施公司 Bridge,最近又获得了在 Hyperliquid 上发行 USDH 稳定币的权利。 PayPal 的 PYUSD 已占 Solana 稳定币交易量的 7%。

Circle 正在开发自己的支付网络。摩根大通、富国银行和美国银行等主要银行正在结成联盟,推出自己的稳定币。

Polygon 联合创始人 Sandeep Nailwal 告诉《财富》杂志,这些收购使 Polygon 与 Stripe 展开直接竞争。

坦率地说,这是一个大胆的主张。

Stripe 的收购耗资 11 亿美元; Polygon 的估值为 2.5 亿美元。 Stripe拥有数百万商家客户,而Polygon主要服务于开发者。最重要的是,Stripe 花了十多年的时间来建立支付许可证和银行关系。

正面交锋,这些公司并不属于同一联盟。

但 Polygon 可能会采取不同的策略。 Stripe 旨在将稳定币整合到其封闭的生态系统中,让商家继续使用 Stripe 提供更快、更便宜的稳定币结算层。

Polygon 希望提供开放式基础设施,使任何银行或支付提供商都可以在此基础上构建自己的服务。

一种方法是垂直整合;另一种是水平平台。这些模式可能不会直接竞争,但它们正在争夺相同的客户群。

新的策略,前景不确定

最终,在过去的两年里,裁员在加密货币领域已经变得司空见惯。

OpenSea 裁员 50%; Yuga Labs 和 Chainaanalysis 也缩小了规模。 ConsenSys 去年裁员 20%,今年还将进一步裁员。其中大多数是由于现金储备减少而被迫的——首要任务是生存。

多边形是不同的。它仍然有现金,可以花费 2.5 亿美元进行收购,但选择裁员 30%。

这是一次战略性改革,但也伴随着风险。

Polygon 收购的公司 Coinme 主要从事加密 ATM 业务,在美国运营着 50,000 多台机器,让用户可以用现金购买加密货币或将加密货币兑换成法定货币。

问题:该业务去年遇到了麻烦。

加利福尼亚州监管机构对 Coinme 处以 30 万美元的罚款,原因是 Coinme 允许用户在其 ATM 机上提款超过每日 1,000 美元的限额。华盛顿州更进一步,颁布了一项禁令,该禁令直到 12 月才被取消。

Polygon 首席执行官此前声称 Coinme 的合规性“高于要求”。但监管行动已被记录在案——积极的声明无法改变这一点。

这些发展也改变了 $POL 代币的叙述。

以前,链使用得越多,POL 的价值就越高。收购后,Coinme 从交易费用中产生真正的收入——实际的现金,而不仅仅是代币投机。该公司表示,预计年收入将超过 1 亿美元。

如果这一点成为现实,Polygon 可能会从一个“协议”演变为一家“公司”,拥有收入、利润和有形的估值锚点——这在加密货币中是罕见的。

然而,传统金融正在快速发展,加密原生公司的窗口正在关闭。

业内有句话:熊市中建设,牛市中收获。

Polygon 现在面临的挑战是,虽然它仍在建设中,但下一个牛市的赢家可能不再是像它自己这样的加密原生玩家。